Změnu zákona, která takovou povinnost zavádí, připravilo ministerstvo financí (MF) a už dnes by ji měla schválit vláda.

Prokazování účelového použití státního příspěvku by se mělo týkat jen těch peněz, které lidé získají od roku 2014. „Vzhledem k tomu, že lidé v průběhu let spoření provádějí různé stavební úpravy, sehnat si potvrzení snad pro ně nebude tak složité,“ připouští předseda Asociace českých stavebních spořitelen Vojtěch Lukáš.

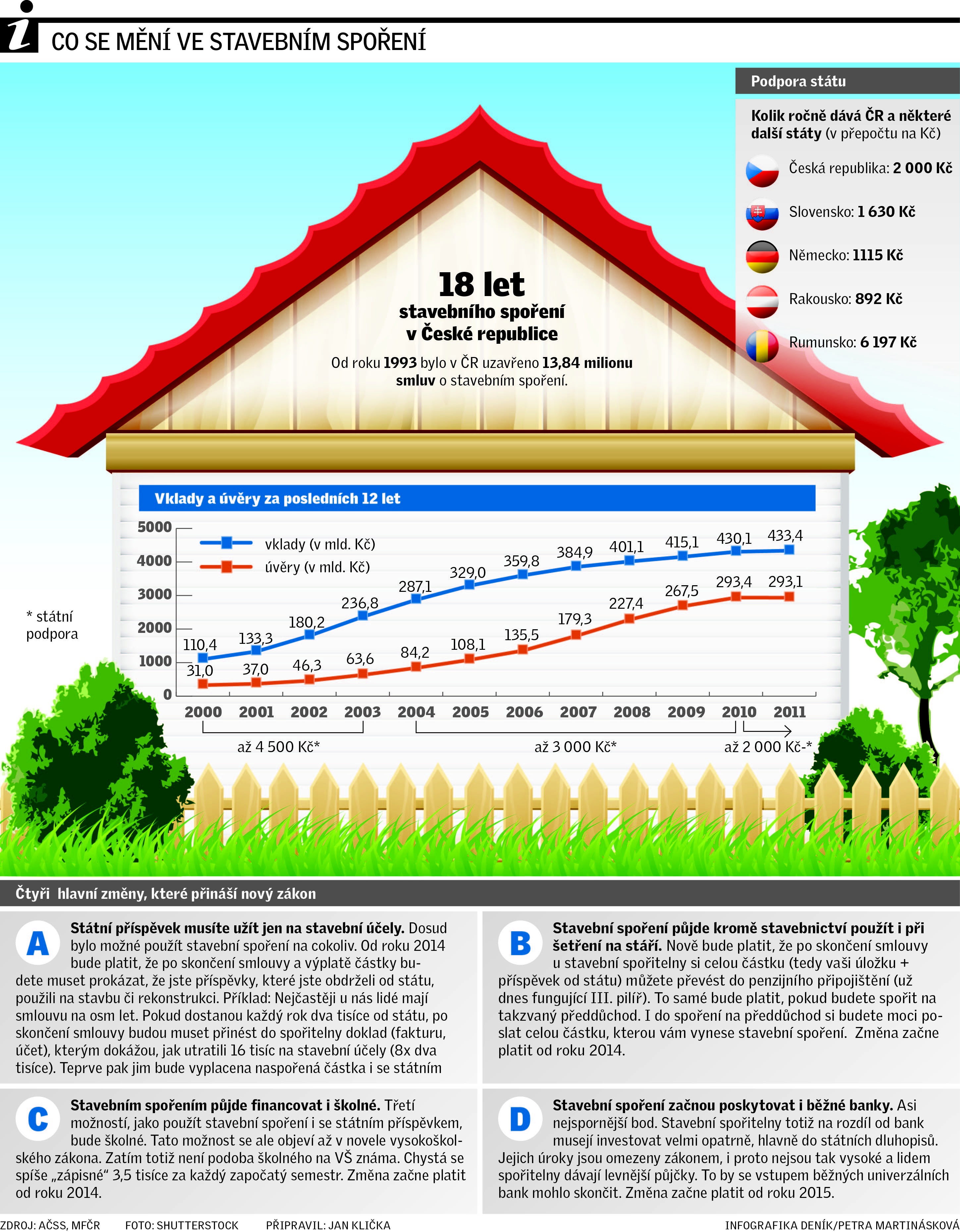

Prokazování použití státního příspěvku není jedinou novinkou. Zákon také nově lidem nabídne, aby si celou naspořenou částku ze stavebního spoření včetně státního příspěvku převedli do penzijního připojištění (III. pilíř důchodového systému). Stejně tak bude možné, aby se peníze naspořené na „stavebku“ použily jako celek k financování školného (chcete-li zápisného) na vysokých školách. Takovou možnost přinese ale až novela vysokoškolského zákona.

Lidé mají v tuto chvíli ve stavebních spořitelnách uloženo přes 433 miliard korun a nic na tom nezměnilo ani osekání státní podpory na maximální dva tisíce korun ročně, které loni prosadila vláda.

Jenže nový zákon přináší i jednu změnu, se kterou mají stavební spořitelny velký problém. Od roku 2015 by totiž stavební spoření měly kromě spořitelen nabízet i běžné, takzvaně univerzální banky. Spořitelny (jejichž majiteli koneckonců jsou často právě banky) tvrdí, že se konkurence nebojí. Jenže pro banky a pro spořitelny platí jiná pravidla. Spořitelny nemohou rizikově investovat a tím pádem nabízet zajímavější zhodnocení vkladů. Na druhou stranu tím, že jsou jejich pravidla svázána zákonem, jsou stabilnější v nabídce úročení úvěrů. Až na trh vstoupí banky, rozdílů bude víc.

Konec výhod?

Především spořitelny musejí svým klientům povinně nabízet takzvané překlenovací úvěry v situaci, kdy ještě nemají naspořeno dost, aby dostali úvěr. To banky nebudou muset. Přitom překlenovací úvěr je mezi lidmi mimořádně populární – bere si ho 85 % klientů stavebních spořitelen.

Důvod je nasnadě: za překlenovací úvěr do výše 800 tisíc korun zaplatí úrok jen kolem pěti až šesti procent. Kdyby šli do banky, nabídnou jim spotřebitelský úvěr. A ten je úročen v průměru na osm až

12 procent. Někdy daleko více.

Až tedy do systému stavebního spoření vstoupí banky, bude to podle spořitelen znamenat možný konec levných překlenovacích úvěrů.

Ministerstvo financí (MF), které nový zákon předkládá, ale vstup bank do stavebního spoření hájí. Podle MF se jen spořitelny bojí možné konkurence. Navíc zákon dává spořitelnám možnost se „překlopit“ v banku. Tím pádem by mohly volněji investovat.

„Ministerstvo financí se nedomnívá, že by předložený návrh zákona, který zavádí mj. možnost poskytovat stavební spoření i pro univerzální banky, porušoval bezpečnost stavebního spoření,“ sdělil v úterý Deníku mluvčí MF Radek Ležatka.

„Z pohledu občanů se není třeba obávat bezpečnosti vkladů, ať jsou uloženy v univerzální bance či ve stavební spořitelně. Oba typy institucí podléhají dohledu České národní banky a vklady i s úroky jsou kryty Fondem pojištění vkladů,“ dodává Radek Ležatka.

Místopředseda Asociace českých stavebních spořitelen Jan Pokorný pro Deník:

Spořitelny mají daleko přísnější podmínky než banky

Praha /ROZHOVOR/ - Žádný úprk klientů od stavebních spořitelen kvůli osekání příspěvků v loňském roce nenastal. Až jednou do systému vstoupí běžné banky, zmizí ale desítky let starý kolektivní způsob spoření. V rozhovoru pro Deník to vysvětluje místopředseda Asociace českých stavebních spořitelen a šéf Modré pyramidy Jan Pokorný.

Stavební spořitelny tvrdí, že od roku 2015, až začnou spoření nabízet i běžné banky, bude těžší získat velmi populární překlenovací úvěry. Proč?

Zásadní změnou, která může dostupnost překlenovacích úvěrů zhoršit, je to, že pro univerzální banky platí jiné, volnější podmínky pro nakládání s peněžními prostředky, než musíme splňovat my, spořitelny. Bude vlastně potlačen základní princip kolektivního spoření, jak ho známe. Dneska to funguje tak, že máme pět klientů, kteří spoří, na jednoho klienta, kterému dáváme úvěr. Ještě předtím, než na úvěr vůbec dosáhne, může čerpat i takzvaný překlenovací úvěr. Od univerzálních bank nás navíc liší i to, že prostředky, které vybereme od klientů, nesmíme použít jiným způsobem, než nám povoluje zákon. Například můžeme peníze klientů zhodnotit jenom v bezpečných dluhopisech, třeba státních. To banky nemusejí.

Jak to bude dál s úročením úvěrů, které poskytujete? Není velkou konkurencí už to, že banky nabízejí hypotéky?

To je velmi složitá otázka. Dneska se třeba úrokové sazby pohybují někde mezi 3,5 až 4,5 procenta na překlenovací úvěry. Úrokové sazby do budoucna budou záviset na tom, jaká bude aktuální situace na trhu. Co je ale zásadní, že úrokové sazby u stavebních spořitelen jsou stabilnější, než jaké nabízejí běžné banky. Třeba na financování velkého nákupu bydlení jsou dneska levnější hypotéky, protože sazby od centrální banky jsou nízké. Ale jakmile začne období vyšších úrokových sazeb, bude naopak úvěrování od nás ve výhodě.

Novinkou od roku 2014 je takzvané účelové vázání, tedy že příspěvky od státu na stavební spoření musím použít na rekonstrukce či nákup bydlení. Co přesně to znamená pro klienta?

Pro klienta i pro nás to znamená o trochu vyšší administrativu, ale nevidím to jako tragédii. Účty či faktury by si klient měl nechat. Pokud je typická smlouva na osm let, tak vlastně bude dokazovat užití jen 16 tisíc korun. Podrobnosti se řeší, nicméně pravděpodobně by to vypadalo tak, že klient by s fakturou za stavební práce či materiál přišel k nám do spořitelny a my bychom to vyřídili

Vláda státní příspěvek na stavební spoření osekala na

2000 korun ročně. Nastal nějaký odliv klientů? Omezují podporu i ostatními státy?

Také u ostatních států došlo ke snížení státní podpory. Je to logické, ta ekonomická situace v Evropě není ideální. Musím ale říci, že naši klienti se s tím snížením příspěvku, byť je to pro ně méně výhodné, vyrovnali. Nezaznamenali jsme nějaký dramatický úprk od spoření.