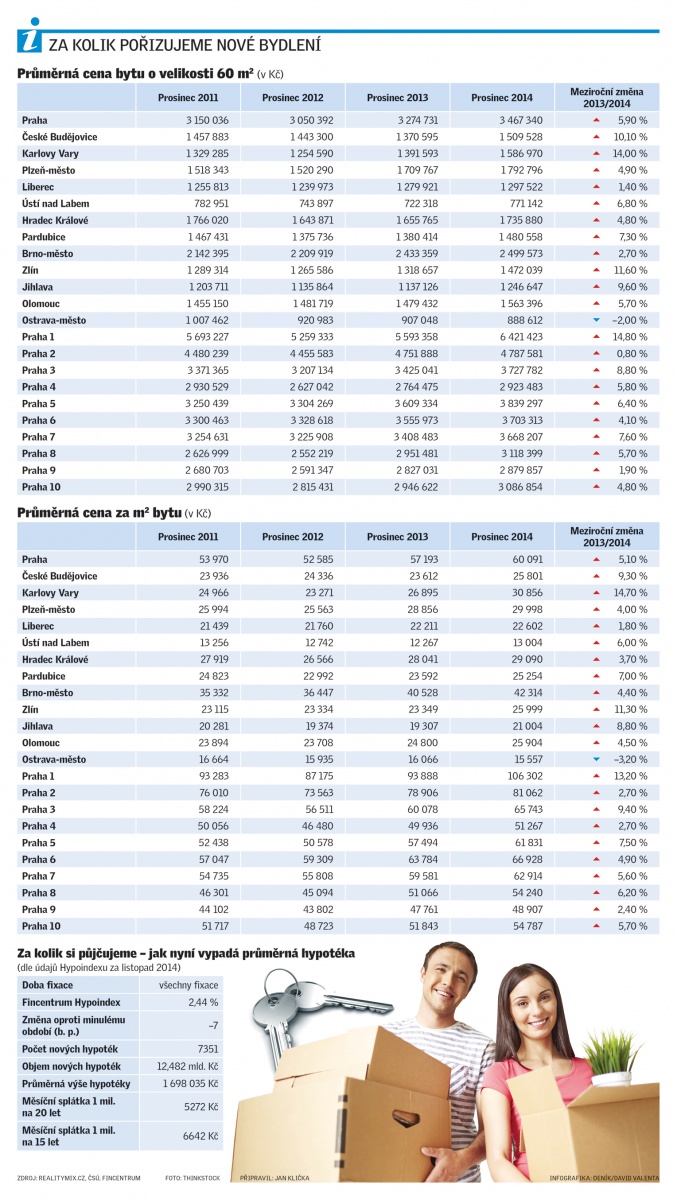

Portál, který data o bytech poskytl regionálnímu Deníku, sleduje vývoj cen dlouhodobě a eviduje nabídkové ceny. Ty mohou být v reálu nižší, protože prodávající a nakupující se většinou dohodnou o slevě. Cenová statistika ale ukazuje trend, kdy končí pokles a začíná mírný růst nabídkové ceny. „Ve většině krajských měst včetně Prahy dochází z důvodu mírného oživení poptávky v roce 2014 k meziročnímu nárůstu cen v rozmezí dvou až šesti procent," shrnuje obchodní šéf Realitymix.cz Petr Čech. „Zejména v lokalitách s klesající mírou nezaměstnanosti očekáváme růst cen v průměru o tři procenta i v roce 2015 a i nadále očekáváme zvyšující se trend poptávky, který bude podpořen velice nízkými úrokovými sazbami hypoték," předvídá Petr Čech.

„Lidé, kteří delší dobu odkládali rozhodnutí investovat do nemovitosti, tak nyní činí. Do hry se také vrací investoři, kteří kupují byty pro další pronájmy," potvrdil včera pro regionální Deník spolumajitel RE/MAX Center Daniel Kotula. „Stále však přetrvává stav, kdy část obyvatel s průměrnými a podprůměrnými příjmy si není jistá ohledně své finanční budoucnosti a nákup nemovitosti bude nadále odkládat," mírní přehnaný optimismus. Obecně podle Daniela Kotuly roste zájem o menší byty v dobrých lokalitách, právě jejich ceny by už letos mohly růst výrazněji.

Letošek je také „zaslíben" nákupům zasíťovaných stavebních pozemků. Sněmovna v prosinci o rok odložila zavedení 21procentní DPH na tyto parcely. „Zájem o pozemky je dlouhodobý. Zvýšení DPH by mohlo znamenat urychlení rozhodnutí v některých případech," připouští Daniel Kotula.

O nákup pozemků se budou snažit hlavně developeři. „Předpokládám, že právě u nich bude v letošním roce největší snaha zajistit si pozemky pro další výstavbu. V opačném případě to bude znamenat, že se navýšení DPH promítne do konečné ceny prodávaných bytů," dodává Daniel Kotula.

Lidé bez úspor na hypotéku nedosáhnou

Letošní rok by pro zájemce o úvěr na bydlení mohl přinést významnou změnu. Na hypotéku by už nemuseli dosáhnout lidé, kteří nemají vlastní úspory. Česká národní banka (ČNB) zvažuje možnost, že by omezila takzvané stoprocentní hypotéky, kdy klient dostane od běžné banky úvěr na celou hodnotu zastavené nemovitosti (označuje se známou zkratkou LTV). Banka po klientovi nežádá úspory, na druhou stranu si za takové riziko účtuje vyšší úrok nebo si klade různé nadstandardní podmínky (třeba potvrzení o vyšších čistých příjmech apod.). Takové úvěry dnes činí až 15 procent celého hypotečního trhu. Svým způsobem ale mohou být časovanou bombou pro stabilitu finančního systému. Když banka dá sto procent na dům, přebírá tím celé riziko. Když ceny nemovitostí na trhu klesnou, banka začne prodělávat, neboť její majetek (dům, na který půjčila) ztrácí na hodnotě. Prasknutí realitní bubliny a problémy bank koneckonců stály na počátku finanční krize, která se z USA postupně od roku 2007 rozlila po celém světě. I česká centrální banka je proto předběžně opatrná, byť žádné akutní riziko pro české banky zatím nehrozí. Úvěry na bydlení jsou však rekordně levné a na hypotéku dosáhne velká masa lidí. Ne všichni ale musejí být v budoucnu solventní a též ceny nemovitostí se časem mění.

Jasno v půlce roku

Případné rozhodnutí o omezení stoprocentních hypoték by mohlo padnout na začátku léta. Týkalo by se nově poskytovaných úvěrů, nikoliv stávajících. „ČNB bude veřejnost informovat o aktuálním vyhodnocení situace v oblasti trhu nemovitostí a hypotečních úvěrů i o případném využívání obezřetnostních nástrojů ve Zprávě o finanční stabilitě 2014/2015 v červnu 2015," potvrdila včera regionálnímu Deníku mluvčí ČNB Kateřina Bartůšková.

Takzvané stoprocentní hypotéky reguluje velká část zemí v EU, nejčastěji jde o maximální strop ve výši 85 procent. Žádá-li tedy například klient o hypotéku na dům v hodnotě milion korun, nemůže dostat půjčku vyšší než 850 tisíc, aspoň 150 tisíc musí mít z vlastních zdrojů.

Pokud by něco podobného začalo platit i u nás, proti nebudou ani velcí developeři. „Věříme, že tento krok neztíží přístup spotřebitelů k novému bydlení, ale především povede k ochraně samotných spotřebitelů a pomůže stabilizovat realitní trh v ČR," uvedl už dříve Tomáš Pardubický, generální ředitel společnosti FINEP. Jak připomněl analytik Swiss Life Jiří Sýkora, stoprocentní hypotéky omezily samy české banky v krizových letech 2008 a 2009. „A stejně jako v těchto letech nepřinesla tato omezení žádná razantní negativa, tak ani v roce 2015 neočekáváme žádné výraznější dopady na hypoteční a nemovitostní trh."