V dnešní době vydělávají na jednoho důchodce přibližně dva pracující. Populace však stárne, lidé se dožívají stále vyššího věku, přitom porodnost prakticky neroste. Podle odhadů bude za třicet let jednoho důchodce živit z odvodů na sociální pojištění už jen jeden pracující, a to je velký společenský problém. V důsledku toho patrně klesne výše státních důchodů. To je také důvod, proč ekonomové na tuto situaci upozorňují již několik let a všechny občany nabádají ke spoření.

Tři zdroje

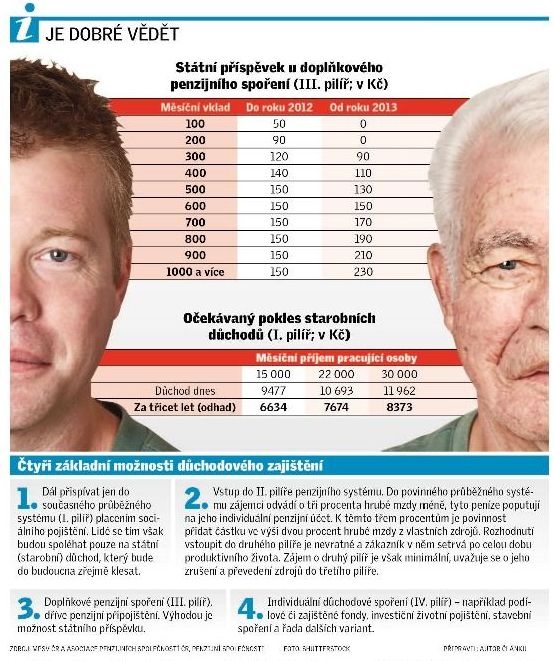

Současný systém důchodového zabezpečení se v Česku opírá o tři základní pilíře, tedy různé zdroje peněz, ze kterých vzniká důchod. První pilíř je povinný systém, do kterého odvádějí všechny zaměstnané osoby část mzdy v rámci sociálního pojištění. A právě částky vyplácené z prvního pilíře, čili starobní důchody se budou do budoucna snižovat, jak bude přibývat důchodců.

Naproti tomu druhý a třetí pilíř jsou dobrovolné. Druhý pilíř je novinkou loňského roku a jeho hlavním smyslem je vytvořit si vlastní úspory na důchod z části peněz, které by lidé jinak odvedli státu do prvního pilíře. Parametrické nastavení a četná omezení tohoto pilíře však způsobily, že zájem lidí o něj je minimální. Co se bude dít s tímto pilířem dál, není jasné. Už proto, že záměrem nové vlády je jeho zrušení.

Třetím pilířem je doplňkové penzijní spoření, dříve známé jako penzijní připojištění. O tento způsob spoření je naopak velký zájem. Kvůli státnímu příspěvku však lidé musejí očekávat jistá omezení, zejména v nakládání s úsporami v průběhu spoření. A tak většina lidí využívá toto doplňkové penzijní spoření jen v malé míře, doslova doplňkově, aby získali od státu podporu. A další volné peníze určené na důchod si lidé střádají podle uvážení. Vytváří si tak individuální důchodové spoření, jakýsi čtvrtý pilíř.

V souvislosti s ním se nejčastěji hovoří o investičním životním pojištění, podílových fondech, stavebním spoření a dalších aktivech.

U důchodového spoření lze přitom maximálně zúročit skutečnost, že se jedná o dlouhodobé kumulování peněz. Investiční horizont se pohybuje v řádu několika desetiletí. „Díky tomu je možné využít i dynamičtější podílové fondy, v nichž hodnota akcií v krátkém čase sice kolísá, ale dlouhodobá perspektiva je dobrá," uvedl k tomu Pavel Hoffman, místopředseda představenstva Investiční kapitálové společnosti KB.

Kombinace metod

Podle jeho slov se v případě akciových fondů jedná o pětiletý a delší cyklus. Pak je investiční riziko akciového fondu přijatelné. „Jelikož devadesát procent účastníků třetího pilíře dnes spoří na důchod velmi konzervativně, je pravidelná investice do akciového fondu ideálním doplňkem spoření na důchod," tvrdí Pavel Hoffman.

Doporučovanou variantou pro individuální důchodové spoření je i investiční životní pojištění. Ve vyspělých zemích plní životní pojištění významnou úlohu v penzijním systému. „Investiční životní pojištění je totiž kombinací rizikového životního pojištění a spoření, respektive investování. Stejně jako u čistě rizikové smlouvy, je člověk pojištěn pro případ smrti, pojistnou událostí je však i dožití. Po uběhnutí sjednané doby pojištění má zákazník nárok na výplatu naspořených peněz, tedy vkladů a zhodnocení," uvádí Marek Woitsch, ředitel úseku životního pojištění České podnikatelské pojišťovny.

Individuální spoření by mělo být součástí strategie zajištění na stáří u každého jedince. Obecně samozřejmě platí, že čím více si lidé naspoří, tím více si také v důchodu dopřejí. A to znamená začít spořit co nejdříve.

PAVEL NEBESKÝ