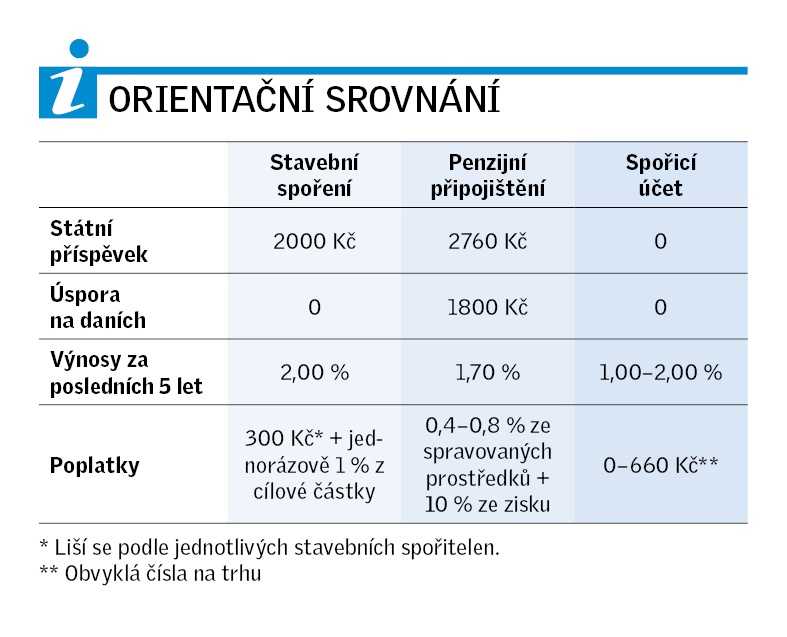

V případě penzijního spoření se totiž kumulují i další výhody. Kromě samotných úspor střadatele celkový výnos vylepší i příspěvek státu, eventuální příspěvek od zaměstnavatele a třetí výhodou je úleva na dani. To v případě, že klient spoří mezi jedním až dvěma tisíci měsíčně. U penzijního spoření platí přímá úměra, čím víc lidé spoří, tím více mu rostou ostatní bonusy. Příspěvek od státu začne přibývat od úložky nad 300 korun měsíčně (stát přihodí 90 korun). Maximálně lze na státním příspěvku získat 230 korun měsíčně při úložce tisíc a více korun měsíčně.

Podívejte se, kde získáte nejnižší sazbu. Využijte srovnání půjček.

Ročně tak při ukládání 1000 Kč můžete získat až 2760 korun ročně jen na státním příspěvku. „Z hlediska výnosnosti je na vrcholu popularity příspěvek zaměstnavatele na doplňkové penzijní připojištění, ten je však individuální a pobírá ho jedna pětina obyvatel," říká Petr Dušek, general counsel AXA penzijní společnosti.

Výplata peněz

K plnému využití výhod je ideální spořit na důchod 2000 Kč měsíčně. Ročně vám tak společně se státním příspěvkem může tzv. třetí pilíř přinést až 4560 Kč od státu. Rozhodující pro výši a předmět zdanění je, jakou formu výplaty peněz zvolíte. S 15procentním zdaněním výnosů musíte počítat v případě zvolení pravidelně vyplácené penze. U jednorázového vyrovnání počítejte s 15procentním zdaněním jak u výnosů, tak u příspěvků zaměstnavatele. U takzvaného odbytného (v případě předčasného ukončení III. pilíře) nezískáte žádné státní příspěvky a výnosy i příspěvky zaměstnavatele se zdaní sazbou 25 procent.

„Důležité je začít spořit včas. Penzijní spoření je velmi flexibilní. Klient má možnost si kdykoliv upravit výši svých příspěvků nebo spoření bez jakékoli sankce přerušit, což je výhodné například pro ženy na mateřské dovolené. Zároveň si klient může zvolit investiční strategii – od konzervativní až po dynamickou, kterou může v průběhu spoření kdykoliv změnit a fondy navzájem kombinovat," říká Marcela Suchánková, šéfka představenstva a generální ředitelka ČSOB Penzijní společnosti.

Pokud jde o stavební spoření, i to nabízí některé bonusy. Je ale nutné na ně dosáhnout. Před čtyřmi roky klesla státní podpora ze 4500 korun na maximálně dva tisíce korun. Na nejvyšší státní příspěvek máte nárok pouze v případě, že ročně naspoříte 20 tisíc korun. Pokud uložíte méně, očekávejte podporu ve výši deseti procent z ročně naspořené částky. Nově uzavírané smlouvy o stavebním spoření nabízejí úrokovou sazbu nejvýše dvě procenta ročně, což je jen o trochu víc, než jaké zúročení dostanete na spořicím účtu. Nevýhodou stavebního spoření je, že peníze jsou obvykle vázány šestiletou lhůtou a z výnosu zaplatíte 15procentní daň. A spořicí účty? Jejich výhodou je to, že peníze jsou plně k dispozici a jsou pojištěny jako klasický účet do výše 100 tisíc euro (2,7 milionu Kč). Výnos je od jednoho do dvou procent, jen těsně tedy kryje inflaci.

představil novelu zákoníku práce. Co obsahuje? Deník.cz přináší základní otázky a odpovědi.")