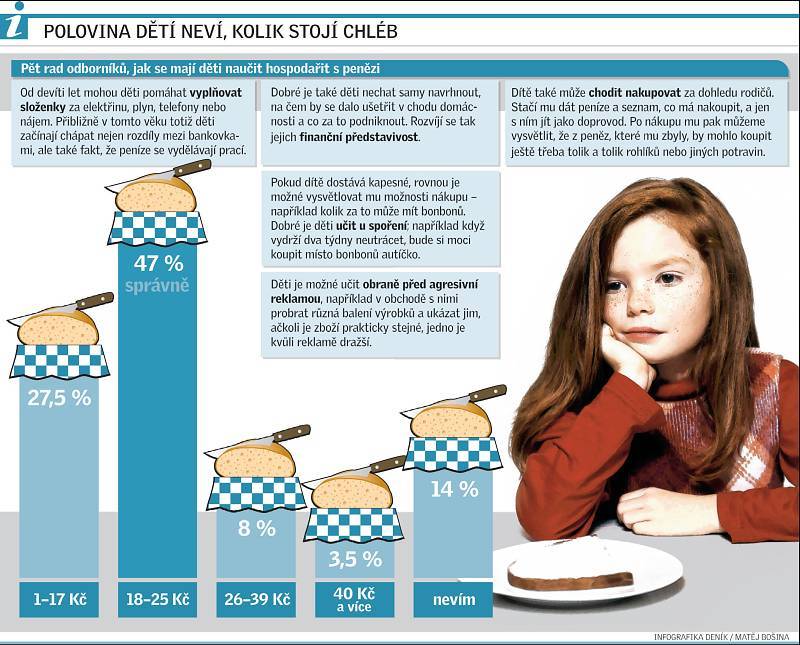

Skoro třetina si myslela, že je lacinější. Dvě procenta uvedla, že se u nás dá bochník chleba sehnat do pěti korun. Jedno procento naopak si myslí, že stojí více než sto korun.

Podle odborníků je u nás nízká úroveň finančního vzdělání, ať už ve škole nebo doma.

„Dítě je zrcadlem své rodiny. Jak se v rodině zachází s penězi, bude s nimi zacházet také ono samo,“ říká psycholožka Gabriela Dymešová.

Podle ekonoma Miroslava Seidla z Poštovní spořitelny by se měly děti více zapojit do sestavování rodinného rozpočtu a výchově by se měla více věnovat i škola. Jenže nevěnuje.

Ministerstvo financí původně navrhlo, aby se školní výuka obohatila o finanční vzdělávání. Ministr Kalousek ale s projektem Národní strategie finančního vzdělávání neuspěl a z vlády ho minulý týden stáhl.

„Z diskuse na vládě vzešlo, že by se strategie neměla učit koncentrovaně, ale měla by se promítnout ve více předmětech,“ říká Kalousek. O samotné důležitosti takového vzdělání ale ministerstvo nepochybuje. Zatím tak jediným, kdo se o vztah dětí k penězům stará, zůstali podnikatelé.

„Banky a další finanční instituce do jisté míry suplují vzdělávání svými finančními programy. Děti jsou pro banky totiž zajímavým klientem,“ míní Seidl.

Děti se musí učit orientovat ve světě financí

Garantem projektu Národní strategie finančního vzdělávání v základních a středních školách je náměstek ministra financí Milan Šimáček. Proto se jej Deník zeptal:

Proč by se děti měly už ve škole učit základy finanční gramotnosti?

Proč by se děti měly už ve škole učit základy finanční gramotnosti?

Aby se uměly zorientovat ve stále spletitějším světě financí. Proto by se požadavky na znalosti o finančních produktech měly promítnout do osnov základních i středních škol. Každý z nás je nucen v dospělosti nakládat se svými finančním prostředky, investovat je a zajišťovat se na stáří. Po desítkách let, kdy tady žádné finanční vzdělávání nebylo, je nutné, aby měl každý z nás aspoň minimální znalosti o fungování finančního trhu.

Co by mělo být podle vašeho názoru obsahem takové výuky?

Měla by být zaměřena na orientaci ve finančních transakcích, na péči o osobní rozpočet a nakládání s ním, na výběr vhodného úvěru či formy zhodnocení ušetřených peněz. Vtomto směru už jsme ve spolupráci s ministerstvem školství hodně postoupili.

Od které třídy se tedy školáci začnou finančně vzdělávat?

Od pátého ročníku základní školy.

Jaké konkrétní výstupy by měl tento projekt přinést?

Cílem strategie je vytvoření uceleného systému finančního vzdělávání, aby se zvýšila úroveň finanční gramotnosti občanů. Podobný přístup je běžný třeba ve Velké Británii nebo Spojených státech. Právě v těchto vyspělých státech si uvědomují důležitost orientace občanů ve stále složitějším světě finančních produktů a služeb. Finanční vzdělávání se má probírat hned v několika předmětech.

Na co se přitom mají kantoři zaměřit především?

Navržená strategie reaguje na to, co současný finanční trh nabízí, ale i na chování spotřebitelů. Mámna mysli rostoucí zadluženost domácností nebo stále širší nabídku bankovních produktů pro děti. Měla by také odrážet změny v oblasti sociálního a důchodového zabezpečení.